21 December 2017

Par Anthony O’Brien, Banking & Payments Federation Ireland, et Mohammad Jamei, UK Finance.

This article is taken from the 2017 edition of the EMF Hypostat 2017, which can be accessed here.

L’Irlande et le Royaume-Uni ont été nettement impactés par la crise financière de 2007-2008, bien que les cycles d’emballement et d’effondrement aient été différents pour ces deux pays. Le marché irlandais a connu une plus forte hausse des prix en amont de la crise financière, mais également une plus grande correction des prix des logements après la crise. La croissance et la correction ont été plus modérées sur le marché de l’immobilier résidentiel au Royaume-Uni qu’en Irlande.

La présente étude examine les marchés de l’immobilier résidentiel et du crédit immobilier, en s’attachant plus particulièrement aux primo-accédants et à leur profil. La première partie examine l’offre et la demande en matière d’immobilier résidentiel dans les deux pays ; la deuxième, l’évolution dans le temps des profils de primo-accédant, et la troisième, les dispositifs et réglementations concernant le logement. La conclusion synthétise ces différents éléments.

Bien que le présent article s’intéresse principalement aux primo-accédants, ces derniers doivent être replacés dans le contexte plus général du marché de l’immobilier, car ils subissent des pressions externes émanant d’autres secteurs des marchés de l’immobilier et du crédit immobilier. Citons notamment l’offre et la demande en matière de logements. La demande en logements est conditionnée par un certain nombre de facteurs, dont la croissance démographique, les flux migratoires, le vieillissement de la population, la formation des ménages et le pourcentage de jeunes dans l’éducation supérieure. Nous examinerons également la demande en logements en fonction des différents modes d’occupation, diversement impactés par ces éléments. L’offre de logements est devenue, ces dernières années, un problème majeur dans les deux pays, et des inquiétudes se font jour quant à la capacité du parc de logements disponibles à répondre à la demande.

Les tendances observées quant à l’âge de formation des ménages dans les tranches d’âge clés (18-29 ans et 30-40 ans) sont très différentes en Irlande et au Royaume-Uni. Au Royaume-Uni, la tranche des 18-29 ans a grossi de 15 % entre 2004 et 2015, contre une réduction de 8 % des 30-40 ans. En Irlande, au contraire, la tranche des 18-29 ans s’est contractée de 20 % sur cette période, tandis que celle des 30-40 ans a progressé de 15 %. La diminution du nombre de jeunes est due à une émigration nette élevée.

Ces chiffres indiquent que la demande en logements est en augmentation au Royaume-Uni. Il est possible que la demande soit artificiellement faible en Irlande en raison de l’émigration observée entre 2011 et 2015. Toutefois, une immigration nette a été à nouveau observée en 2016. Elle devrait se maintenir pendant les prochaines années, soutenant ainsi la demande.

La population européenne est vieillissante, et bien que l’Irlande comme le Royaume-Uni présentent une des populations les plus jeunes d’Europe, une augmentation de l’âge médian de 6,3 ans et 5,2 ans respectivement est anticipée en Irlande et au Royaume-Uni d’ici 2080. La proportion de la population âgée de 65 ans et plus augmentera de manière significative. Elle devrait presque doubler en Irlande, pour atteindre 27 %, contre 28 % au Royaume-Uni.

Le taux de chefs de ménage est plus important chez les personnes plus âgées car elles vivent plus souvent seules. Eurostat indique que 29 % des personnes âgées de 65 ans ou plus vivaient seules en 2011 et que « bien qu’une proportion plus élevée des personnes âgées vivent en milieu rural, celles qui habitent en ville sont plus souvent seules » (1). En outre, relativement peu de ménages âgés déménagent (3-4 %par an), et lorsqu’ils le font, c’est généralement pour intégrer un nouveau logement privé. Les chiffres font ressortir une proportion de chefs de ménage plus importante là où les biens résidentiels sont les plus rares.

La génération actuelle se marie beaucoup plus tardivement que la précédente. L’âge moyen du mariage pour les hommes en Irlande est passé de 26,2 ans en 1977 à 35,3 ans en 2015, d’après le Central Statistics Office (CSO – bureau central des statistiques), tandis que l’Office for National Statistics (ONS – bureau des statistiques nationales) indique qu’au Royaume-Uni, il est passé de 28,8 ans en 1974 à 37 ans en 2014. Les femmes se marient en moyenne deux ans plus tôt que les hommes.

L’âge moyen auquel les femmes ont leur premier enfant augmente depuis les années 1970, et le rythme de cette augmentation s’est accéléré, en Irlande, ces dernières années. Cette évolution est due à une chute importante du nombre des primipares depuis 2009, et à l’importance croissante des international tranches d’âge plus avancées : 45 % des femmes ont eu leur premier enfant entre 30 et 44 ans en 2008, contre 59 % en 2015.

Les études supérieures, généralement corrélées à des revenus plus élevés, augmentent la probabilité qu’un individu formera un ménage, mais à un âge plus avancé en raison de la poursuite de ses études. Au contraire, les personnes ayant quitté le système éducatif plus tôt ont tendance à intégrer le marché du travail et à fonder une famille plus jeunes. Par conséquent, la création d’un ménage dans les premières tranches d’âge est typiquement liée à l’entrée sur le marché du travail, tandis que les études supérieures la retardent.

Il existe trois modes d’occupation des logements : logement social (bail auprès d’une collectivité locale ou d’un bailleur social), locatif privé et propriété occupante. Divers facteurs ont une influence sur le mode d’occupation et sur la demande associée aux différents modes. Nous étudierons chacun d’eux dans son contexte.

Certains ménages occupent des logements sociaux ou relevant du secteur aidé. La mise à disposition de logements sociaux par les collectivités locales s’est maintenue en Irlande, où elle représente de nos jours 6 à 7 % du parc résidentiel, alors qu’elle a régressé au Royaume-Uni, passant de 11 % du parc en 2005 à 8 % à peine en 2015. Les bailleurs sociaux ont pallié cette baisse, et leur parc de logements a surpassé celui des collectivités locales pour la première fois en 2008. En 2015, les logements des bailleurs sociaux et des collectivités locales représentaient ensemble 18 % du parc résidentiel, soit une légère augmentation par rapport aux 14 % de 2005. Comme au Royaume-Uni, les bailleurs sociaux sont devenus d’importants fournisseurs de logements en Irlande, le nombre de logements achevés dont ils sont responsables ayant dépassé pour la première fois en 2011 celui des collectivités locales.

La demande locative est forte et devrait se maintenir. Cela est notamment dû aux évolutions démographiques et sociales : à la croissance démographique et à l’immigration, ainsi qu’au fait qu’un nombre croissant de personnes choisissent de vivre seules, certaines fondant une famille plus tardivement, ou faisant des études plus longues.

Les tensions émanant des autres modes d’occupation sont également en cause : la montée rapide des prix immobiliers en regard des revenus force les acquéreurs à économiser sur un plus long terme, et par conséquent à rester locataires plus longtemps. Cela a également rendu l’accès à la propriété impossible pour certains, et le recours à la location permanent.

En Irlande et au Royaume-Uni, la plupart des habitants sont propriétaires de leur logement. Les deux pays ont toutefois vécu des baisses similaires depuis le milieu des années 2000. Le pourcentage de propriétaires occupants est passé d’environ 78 % et 70 % respectivement pour l’Irlande et le Royaume-Uni en 2005, à 70 % et 63 % en 2015, selon Eurostat. Cela est dû à l’ensemble des facteurs présentés plus haut.

Le marché de l’immobilier résidentiel compte deux sources d’offres.

◗ Les logements anciens qui sont mis sur le marché pour un certain nombre de raisons : propriétaires à la recherche d’un logement plus petit ou plus grand, déménagement pour raisons professionnelles ou autres, vente d’un bien à la suite d’un décès, ou cession par des investisseurs.

◗ Les logements neufs : il s’agit de réalisations lancées au cours du cycle de construction actuel ou de logements laissés en état non achevés lors d’un précédent cycle de construction, et dont la construction a été terminée par la suite.

Comme le Royaume-Uni compte près de 14 fois plus d’habitants que l’Irlande, nous utiliserons comme mesure le nombre moyen de personnes par logement afin d’établir une comparaison juste.

En Irlande, le marché de l’immobilier résidentiel a connu une croissance rapide dans les années 1990 et le début des années 2000, avec un nombre moyen de personnes par logement passant de 2,99 en 1991 à 2,29 environ en 2006. Au Royaume-Uni, la croissance a été plus modérée, avec un nombre moyen de personnes par logement passant de 2,43 à 2,29 sur la même période. Ce chiffre s’est stabilisé dans les deux marchés, depuis lors.

En Irlande, cette baisse a coïncidé avec l’expansion significative du parc de logements observée jusqu’en 2006. Même lorsque les propriétaires souhaitent vendre, ils peuvent renoncer pour diverses raisons, que ce soit pour conserver l’avantage d’un taux d’intérêt intéressant offert par leur prêt immobilier en cours, en raison d’une moinsvalue latente, ou encore parce qu’ils ne trouvent pas de logement qui leur convienne.

Les biens neufs représentent une part relativement modeste des transactions immobilières. Environ une vente immobilière sur dix réalisées entre 2010 et 2016 concernait un bien neuf. Toutefois, ces derniers accroissent le parc existant et augmentent la capacité du marché de l’immobilier résidentiel à répondre aux besoins des nouveaux ménages. Un secteur de la construction de logements en bonne santé est essentiel au bon fonctionnement du marché de l’immobilier résidentiel.

Malheureusement, ce secteur opère à un régime réduit, voire historiquement bas, depuis 2009-2010, et ce, dans les deux pays. Alors que les permis de construire pour des bâtiments résidentiels au Royaume-Uni ont retrouvé dès 2016 leur niveau de 2000, l’activité observée en Irlande sur la période 20112016 était de quatre à cinq fois inférieure à son niveau dix ans plus tôt. Les lancements et les achèvements de construction (2) affichent des tendances similaires (3).

Au Royaume-Uni, l’activité a baissé après 2007, mais elle connaît une légère reprise depuis 2016, dépassant le niveau de 2009 pour atteindre environ dix lancements ou achèvements 1 000 habitants entre 18 et 40 ans.

L’activité de construction en Irlande, pour sa part, a dévissé après 2006, avec des lancements et des achèvements s’établissant à un cinquième de leur niveau de 2004. En 2016, l’Irlande présentait également environ dix lancements ou achèvements pour 1 000 habitants entre 18 et 40 ans, mais ce chiffre est à contraster avec les 53 lancements et 52 achèvements observés en 2004.

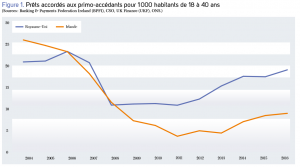

Les primo-accédants peuvent venir du foyer parental, d’un logement social ou du secteur locatif privé. La formation ou non d’un nouveau ménage est souvent liée à ces données. Les personnes quittant le foyer parental créent de nouveaux ménages indépendants, mais ce n’est pas le cas de celles qui occupaient des logements sociaux ou louaient dans le secteur privé, sauf si elles vivaient dans des logements collectifs. À la suite du boum, puis du creux, qu’a connus le marché de l’immobilier dans les années 2000, l’activité liée aux primoaccédants se redresse depuis 2011 au Royaume-Uni et 2013 en Irlande.

Le marché britannique bénéficie d’une forte reprise, avec 19,4 crédits immobiliers contractés par des primo-accédants pour 1 000 habitants de 18-40 ans en 2016, un record depuis 2007. En Irlande, ce marqueur est de 9,3 pour 1 000, un record depuis 2008. Les volumes observés au Royaume-Uni s’approchent du pic de 23,6 % réalisé en 2006, tandis que les volumes irlandais sont loin d’atteindre leur pic de 26,4, datant de 2004.

En termes de volume, les primo-accédants ont atteint un pic en 2004 pour l’Irlande et en 2006 pour le Royaume-Uni. La proportion de primo-accédants concernés par des acquisitions de logements assorties d’un prêt immobilier en Irlande a chuté sous la barre des 35 % en 2005, mais elle est remontée au-dessus de 50 % depuis 2009, en partie à cause du dévissage du secteur de l’investissement locatif. Au Royaume-Uni, les primo-accédants représentaient moins de 35 % jusqu’en 2012, mais en 2016, plus de 40 % des transactions assorties d’un nouveau crédit immobilier leur étaient attribuées. Les primo-accédants ne doivent toutefois pas être étudiés isolément. Au milieu des années 2000, la hausse des prix de l’immobilier a entraîné une réduction de la part des primo-accédants sur le marché par rapport aux propriétaires existants. Entre 2004 et 2012, ces derniers étaient responsables de plus de la moitié des prêts immobiliers tant en Irlande qu’au Royaume-Uni. En 2016, la proportion des prêts immobiliers pour nouvelle acquisition accordés aux propriétaires existants accusait six années successives de chute au Royaume-Uni, et deux en Irlande.

Le relatif déclin des propriétaires existants suggère une diminution de la liquidité du marché. Des situations de moins-value latente, un taux de crédit intéressant que le propriétaire souhaite conserver, ou des frais de transaction relativement élevés sont autant d’éléments limitant l’offre sur le marché de l’ancien. Ce phénomène impacte à son tour les ventes, car les personnes disposées à vendre rencontrent parfois des difficultés à trouver un bien convenable à acquérir.

Au cours de ces 12 dernières années, les caractéristiques des primo-accédants ont évolué différemment en Irlande et au Royaume-Uni. Les capitales se démarquant généralement de la province, les villes de Dublin et Londres seront étudiées séparément. Nous avons relevé les facteurs suivants, que nous avons étudiés successivement :

◗ âge ;

◗ rapport prêt-valeur ;

◗ rapport prêt-revenus ;

◗ durée du prêt ;

◗ type de remboursement.

L’âge médian des primo-accédants au Royaume-Uni s’établit à 30 ans, à une année près, depuis 12 ans. Londres s’inscrit dans la même logique, avec la moyenne légèrement plus élevée de 31 ans. Toutefois, si l’âge médian est resté stable, la distribution des âges a changé. En Irlande, l’âge médian a commencé à augmenter en 2012, pour atteindre 33 ans tant à Dublin qu’en province en 2015. En 2004, près de la moitié (49 %) des primo-accédants au Royaume-Uni et 60 % en Irlande étaient âgés de 30 ans ou moins. En 2016, leur proportion avait légèrement augmenté au Royaume-Uni, représentant un peu plus de la moitié (54 %) des emprunts, tandis qu’en Irlande, elle avait reculé pour dépasser un peu le quart (29 %). L’écart est encore plus important pour ce qui concerne les primo-accédants âgés de moins de 26 ans. Dans les deux pays, ils représentaient un primo-accédant sur cinq (22 % au Royaume-Uni, 19 % en Irlande) en 2004. En 2016, cette proportion était maintenue (21 %) au Royaume-Uni, mais pas en Irlande, où ils ne représentaient plus qu’un primo-accédant sur 33 (3 %).

Les tendances observées en Irlande se retrouvent dans la capitale, Dublin. Environ un primo-accédant sur cinq (18 %) était âgé de moins de 26 ans en 2004, mais en 2016, ce n’était plus le cas que de 2 % des primo-accédants.

Au Royaume-Uni, des tendances différentes entre Londres et la province ont été observées, notamment pour ce qui concerne les jeunes primo-accédants. Les moins de 26 ans représentaient 14 % du total des primoaccédants en 2004 à Londres. Mais contrairement au reste du Royaume-Uni, cette proportion ne s’est pas maintenue par la suite. À Londres, ce groupe ne représentait plus que 9 % de tous les primo-accédants en 2016.

Pour ce qui est du rapport prêt-valeur, nous remarquons tout particulièrement que les RPV élevés (supérieurs à 90 %) prévalent bien moins qu’avant la crise. Bien que les prêts à RPV élevé aient connu une reprise en 2016, ils sont loin d’avoir retrouvé leur niveau de 2008, ou même de 2004. En 2016, en Irlande, les prêts à RPV élevé représentaient une part historiquement faible du marché des primo-accédants.

Au Royaume-Uni, ils concernaient 38 % des prêts accordés aux primo-accédants en 2004. Cette proportion a fortement chuté en 2008 et a poursuivi son déclin en 2012. Les prix des logements ont baissé pendant la majeure partie de cette période, en conséquence de quoi l’offre de prêts à RPV élevé a chuté brutalement, en raison d’une plus grande frilosité des prêteurs et d’une réduction de l’écart entre les revenus des emprunteurs et les prix immobiliers. En 2012, à peine 3 % des prêts concernaient les catégories élevées de RPV. Depuis 2012, la situation s’est légèrement améliorée, en partie grâce à des dispositifs étatiques, et 13 % des prêts font ressortir des RPV supérieurs à 90 %. En Irlande, les prêts à RPV élevé représentaient plus de la moitié des prêts aux primo-accédants (53 %) en 2004. Cette

proportion a atteint 62 % en 2008, avant de se contracter fortement en 2012, puis en 2016, avec 31 % et 6 % respectivement. En 2016, la plupart des prêts se situaient dans la catégorie directement inférieure (81-90 %). Bien que des limites réglementaires aient été introduites sur les RPV en 2015, la prévalence des RPV élevés était déjà sur le déclin. Les capitales ont globalement suivi les tendances nationales, mais en 2016, une plus grande proportion de prêts à RPV bas étaient accordés dans les capitales, par rapport à la province.

Tant au Royaume-Uni qu’en Irlande, un cadre réglementaire macroprudentiel a été instauré au cours de ces dernières années, lequel aura impacté la distribution des RPR. Nous reviendrons sur ce point plus bas. Pour faire court, au Royaume-Uni, le Financial Policy Committee a imposé une limite souple de 4,5 aux RPR, seuls 15 % des nouveaux prêts pouvant être accordés à 4,5 ou audessus. Cela a pris effet en octobre 2014. En Irlande, les RPR des acquéreurs de logement sont limités à 3,5 par la Central Bank of Ireland (CBI) depuis février 2015, mais 20 % des nouveaux prêts peuvent déroger à cette règle.

Les RPR, au Royaume-Uni, ont augmenté avec le temps. Les prêts accordés avec un RPR inférieur à 3 représentaient plus de la moitié (53 %) de tous les prêts du Royaume-Uni en 2004. Ils ont diminué régulièrement jusqu’en 2016, où ils ne représentaient plus qu’un tiers (32 %) des prêts aux primo-accédants, en raison d’un report vers les tranches de RPR plus élevées. Alors que les prêts sur la base de RPR supérieurs à 3,5 ne représentaient qu’un tiers (31 %) de tous les prêts en 2004, ils sont devenus majoritaires (51 %) en 2016. La croissance des RPR élevés a été la plus forte à Londres. Les prêts faisant ressortir des RPR supérieurs à 3,5 représentaient 43 % de tous les prêts accordés aux primo-accédants en 2004, mais 68 % en 2016.

Le RPV moyen est typiquement plus bas à Londres qu’en province, mais le RPR moyen est plus élevé. Cela reflète probablement l’appétence pour le risque des prêteurs, qui acceptent des emprunts soit avec un RPR élevé, soit avec un RPV élevé, mais pas les deux. Cela signifie que les Londoniens doivent fournir un apport plus important, mais peuvent emprunter sur la base d’un RPR plus élevé.

En 2012, l’Irlande présentait une distribution des RPR similaire à celle du Royaume-Uni. Toutefois, suite à la mise en œuvre des règles de la Banque Centrale d’Irlande (CBI) concernant les RPR, la part des prêts situés dans la catégorie des RPR de 3 à 3,5 a grossi, pour atteindre 31 % (près d’un tiers) contre à peine 17 % en 2012. Ce phénomène de concentration est également visible à Dublin, où la proportion de prêts appartenant à cette même catégorie est passée de 18 % à 40 %. Les prêts situés dans la catégorie supérieure à celleci ont chuté en Irlande, Dublin compris, entre 2012 et 2016.

Pour que les primo-accédants puissent emprunter plus et réaliser des transactions en cas d’augmentation des prix, une des solutions possibles consiste à allonger la période de remboursement du prêt immobilier. Il n’est donc pas surprenant que la durée moyenne des prêts immobiliers contractés par les primo-accédants ne soit plus de 25 ans. Les durées plus longues sont de plus en plus courantes. La durée d’un prêt immobilier sur trois (33 %) contractés par les primo-accédants au Royaume-Uni était supérieure à 30 ans en 2016. Londres a connu la même évolution. La durée de la plupart des prêts s’établissait dans la catégorie 21 à 25 ans en 2008. En 2016, la situation était très différente, avec un triplement de la proportion des prêts sur plus de 30 ans, passant de 9 % à 31 %.

L’Irlande, Dublin compris, a suivi la même évolution que le Royaume-Uni en termes d’allongement de la durée de remboursement, à l’exception de l’année 2008, hors du commun. Les durées d’emprunt dépassant 30 ans représentaient les deux tiers (65 %) de l’activité, contre 23 % en 2004 et 39 % en 2012. Les durées de remboursement se sont significativement allongées en Irlande jusqu’en 2008, à une époque où le pays connaissait un pic des prix des logements et où la solvabilité était problématique. Par exemple, la durée médiane a atteint un maximum de 33 ans à Dublin, avant de se replier puis de se stabiliser à 30 ans. Hormis cet épiphénomène, les longues durées de prêt sont de plus en plus prépondérantes pour ce qui concerne les prêts aux primo-accédants.

Un nombre relativement restreint de prêts accordés aux primo-accédants est de type in fine en Irlande. Un prêt immobilier sur 25 (4 %) accordés aux primo-accédants en 2004 était de type in fine, passant à un sur 20 (5 %) en 2008, puis à 6 % en 2012, avant de pratiquement disparaître du marché. Pour Dublin, les seules données à notre disposition concernent 2012 et 2016, deux années pendant lesquelles la quasi-totalité des prêts accordés aux primo-accédants étaient de type amortissable.

Ce constat marque un contraste fort avec le Royaume-Uni, où, en 2008, environ un prêt immobilier sur quatre (26 %) était de type in fine. Cette proportion était encore plus élevée à Londres, où près de la moitié des prêts immobiliers accordés aux primo-accédants (45 %) étaient in fine. En 2012, ils n’étaient plus qu’un sur 50 (2 %) au Royaume-Uni et un sur 20 (5 %) à Londres. Tout comme en Irlande, les prêts in fine étaient devenus pratiquement inexistants en 2016. Suite à la crise financière, les prêts immobiliers in fine ont perdu de leur attrait au Royaume-Uni, tant pour les prêteurs que pour les emprunteurs. En 2014, une nouvelle réglementation (4) a été introduite stipulant que les prêts in fine ne pouvaient être accordés que dans certaines situations, et lorsqu’il existait une stratégie crédible de remboursement.

La disparition effective des prêts in fine en Irlande semble être due à l’évolution de l’appétence des prêteurs plutôt qu’à une intervention réglementaire. Entre 2009 et 2011, les prêts immobiliers in fine ne correspondaient qu’à 2 % des nouveaux prêts accordés aux primo-accédants. Cela précède le Consumer Protection Code 2012 (code de protection du consommateur), qui stipule que les prêteurs « doivent évaluer la capacité probable de l’emprunteur particulier à rembourser le capital au terme du prêt immobilier ».

Un certain nombre de dispositifs d’aide étatiques ont été mis en place en Irlande et au Royaume-Uni ces dernières années. Les primo-accédants sont la cible de bon nombre de ces dispositifs, soit de manière directe lorsqu’ils sont le seul public éligible, soit indirectement lorsqu’ils y souscrivent majoritairement. Dans le seul Royaume-Uni, il existe au moins huit dispositifs étatiques ciblant majoritairement les primo-accédants. Cela met en évidence l’ampleur de l’aide qui leur est nécessaire pour être à même d’acquérir un bien sur le marché de l’immobilier britannique, ainsi que l’étendue de l’intervention de l’État. En Irlande, en revanche, le seul dispositif étatique d’envergure destiné aux primo-accédants est un dispositif d’aide à l’accession datant de fin 2016 et intégrant une remise sur l’impôt dû pour les intérêts de l’épargne introduite en 2014. La plupart des autres dispositifs destinés aux primo-accédants en Irlande ont pour but de faciliter le passage du logement social au secteur privé. Les dispositifs étatiques d’aide au logement au Royaume-Uni et en Irlande visent à améliorer l’accès au logement et, plus particulièrement, à soutenir l’accès à la propriété. La large palette de dispositifs met en évidence la diversité des problèmes liés au marché de l’immobilier. En effet, les revenus n’ont pas suivi la montée des prix des logements, les frais de transaction ont augmenté, et la demande de logements est en hausse, alors que l’offre n’a pas suivi suite à la crise financière.

Au Royaume-Uni, ces mécanismes ont eu des résultats variables. Le dispositif de prêt d’État partiel, celui de garantie hypothécaire et le plan d’épargne logement ont eu plus de succès dans les Midlands et le nord de l’Angleterre. La popularité du prêt d’État partiel en dehors de Londres et du Sud-Est est en partie due au fait qu’il a rendu certains sites sur lesquels la construction n’était pas rentable plus viables du point de vue des constructeurs. Le recours à la garantie hypothécaire est plus courant dans ces régions parce que les prêts à RPV élevé sont plus fréquents, alors qu’à Londres et dans le Sud-Est, les prêts sont souvent liés à des RPR plus élevés, même pour les primo-accédants.

Le dispositif de propriété partielle est le seul qui présente un taux d’adoption plus élevé à Londres et dans le Sud-Est. En effet, les prix immobiliers élevés en regard des revenus fait que de nombreux habitants sont dans l’impossibilité d’acquérir un bien directement, et optent donc pour cette solution. En Irlande, la plupart des dispositifs étatiques ont eu peu d’effets. La principale exception est l’allègement des intérêts des prêts immobiliers, mais les nouveaux emprunteurs n’y ont plus accès. Le dispositif d’aide à l’accession a été très couru pendant les mois suivant son introduction, mais il reste à savoir si ce niveau d’activité se maintiendra dans la durée, ou combien de demandes progresseront à l’étape de l’obtention, eu égard à l’offre réduite de nouveaux logements.

Les dispositifs étatiques présentés plus haut ciblent différents types de ménage, modestes ou aisés, tant au RoyaumeUni qu’en Irlande. En règle générale, les dispositifs de prêt d’État partiel et de garantie hypothécaire, ainsi que le dispositif irlandais d’aide à l’accession profitent aux revenus moyens et supérieurs, tandis que les dispositifs de propriété partielle aident les ménages aux revenus plus modestes.

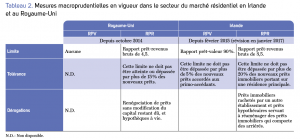

Le tableau ci-dessous présente les limites de RPV et de RPR en Irlande et au Royaume-Uni. À première vue, les mesures irlandaises semblent plus strictes, avec une limite du RPV qui n’existe pas au Royaume-Uni, et une limite du RPR plus basse, bien que la tolérance due aux dérogations à la limite du RPR soit plus généreuse en Irlande qu’au Royaume-Uni.

Comme illustré plus bas, les prêts immobiliers présentant des RPV jusqu’à 90 % et des RPR jusqu’à 3,5 ne dépassent pas les limites macroprudentielles d’aucun des deux pays. Dans les faits, la plupart des prêts accordés aux primo-accédants relèvent de cette catégorie.

Les prêts dont les RPR sont supérieurs à 3,5 mais inférieurs ou égaux à 4,5 dépassent la limite en Irlande, mais pas au Royaume-Uni, tandis que ceux dont les RPR sont supérieurs à 4,5 dépassent la limite fixée au Royaume-Uni. Les banques irlandaises sont nettement plus enclines à outrepasser les limites de RPR pour les primo-accédants, plutôt que pour les propriétaires existants. Au RoyaumeUni, la proportion de prêts immobiliers pour primo-accédants présentant des RPR de 3,5 ou plus a nettement augmenté entre 2012 et 2016, avec une concentration d’activité jusqu’à 4,5. Les dérogations accordées en Irlande pour les prêts immobiliers destinés aux primo-accédants en cas de RPV supérieur à 90 % sont limitées. La plupart vont aux propriétaires existants. Tout comme les RPR, une proportion significative des RPV se situe entre 81 % et 90 %.

picture

Les prêts immobiliers accordés aux primo-accédants reflètent les facteurs démographiques généraux impactant le volume et la nature de la demande en matière de logements, l’offre de logements incapable de satisfaire la demande, l’évolution de l’appétence au risque et des pratiques observées chez les prêteurs, une réglementation des prêts immobiliers resserrée afin de réduire la demande et limiter l’exposition aux pertes des prêteurs et, enfin, des dispositifs étatiques d’aide au logement encourageant l’offre.

La population des deux pays augmente, mais les tranches d’âge supérieures sont de plus en plus importantes, et devraient poursuivre leur expansion dans les prochaines décennies. Les grands événements de la vie à l’origine de la formation des ménages, notamment les mariages et les naissances, sont plus tardifs de nos jours. La part des propriétaires occupants a chuté ces dernières années, car de plus en plus de ménages restent en location privée plus longtemps. Toutefois, les profils des populations des deux pays divergent pour ce qui concerne les tranches d’âge inférieures. Le nombre de jeunes (18-29 ans) a augmenté au Royaume-Uni, ces dix dernières années, alors qu’il a chuté en Irlande. Ces tendances reflètent une forte immigration nette vers le Royaume-Uni et, au contraire, une émigration significative depuis l’Irlande. Cela a non seulement réduit artificiellement le nombre de nouveaux ménages potentiels en Irlande, mais a également eu pour conséquence un vieillissement de la classe des primo-accédants.

Les deux gouvernements ont introduit des dispositifs de soutien à l’offre de logements, bien que les initiatives irlandaises ciblent plus fortement les primo-accédants. D’autre part, les organismes de régulation se sont efforcés de limiter l’exposition aux risques des prêteurs en imposant un plafond à la somme empruntable par les clients, par rapport à leurs revenus ou à la valeur de leur logement. Ils ont dans une certaine mesure emboîté le pas des prêteurs qui avaient déjà adapté leur appétence au risque et leurs pratiques après 2009. Les emprunts à RPV élevé (95 % et plus) sont en grande partie absents des deux marchés depuis un certain temps, notamment pour ce qui est des primo-accédants. Toutefois, nous observons une concentration de prêts juste en dessous des limites macroprudentielles dans les deux pays : RPV de 90 % et RPR de 3,5 en Irlande, RPR de 4,5 au Royaume-Uni. Malgré ces obstacles, l’activité liée aux primo-accédants croît depuis 2011 au Royaume-Uni et 2013 en Irlande.

Les difficultés liées à l’offre au Royaume-Uni et en Irlande font que les candidats à la primo-accession sont en compétition les uns avec les autres, et également avec les propriétaires bénéficiant de plus-values latentes, ou encore avec les propriétaires bailleurs. Malheureusement, le relatif déclin des propriétaires existants souhaitant déménager suggère peut-être une diminution de la liquidité du marché. Des situations de moins-value latente, un taux de crédit intéressant que le propriétaire existant souhaite conserver, ou des frais de transaction relativement élevés sont autant d’éléments freinant l’offre sur le marché de l’ancien. Ce phénomène impacte à son tour les ventes, car les personnes disposées à vendre rencontrent parfois des difficultés à trouver un bien convenable à acquérir. Pour créer un environnement favorable aux primo-accédants, il est nécessaire de répondre aux besoins des autres acquéreurs de biens résidentiels et des ménages en général.

The European Covered Bond Council (ECBC) is the platform that brings together covered bond market participants including covered bond issuers, analysts, investment bankers, rating agencies and a wide range of interested stakeholders.